- СБП: максимальная сумма без комиссии

- Способы подключения к СБП

- Какие ограничения по СБП в сутки и месяц

- Перевод через СБП: пошаговая инструкция

- Онлайн-оплата товара по QR-коду через СБП

- Как работает СБП

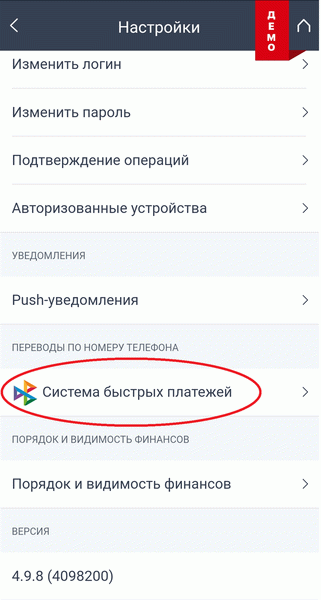

- Как подключить перевод через СБП

- Кто может использовать СБП

- Лимиты и комиссии

- Приложение СБПэй

- Правила безопасности при использовании системы быстрых платежей

- Как получать и совершать быстрые переводы?

- Подключите СБП в разделе «Настройки» в мобильном приложении или в интернет-банке

- Тарифы

- Перевод, как это делалось раньше

- Как сегодня? Mobile only

- Как все это можно сделать в СБП. Это и даже чуть больше.

- В чем отличие СБП от других переводов?

Переводы через СБП доступны для всех пользователей, при этом гражданство отправителя и получателя не имеет значения. Одно из главных условий — обе стороны, отправляющая и принимающая платеж, должны быть подключены к системе.

Чтобы перевести деньги физическому лицу, достаточно знать его номер мобильного телефона. Других данных получателя указывать не потребуется. Расчеты с продавцами за покупку товаров в интернет-магазинах с помощью системы совершаются через QR-код.

Графическое изображение достаточно отсканировать, и деньги оказываются на расчетном счете за считанные секунды.

СБП: максимальная сумма без комиссии

На сегодняшний день максимальная сумма не изменялась с момента запуска системы и составляет 100 000 рублей в месяц. При этом количество переводов не ограничивается. В случае, если общая сумма платежей превышает установленный лимит, размер комиссионного вознаграждения будет составлять 0,5% от суммы перевода, но не более 1 500 рублей.

При этом минимальная комиссия может варьироваться от 5 копеек до 3 рублей.

Действующие тарифы были изменены с июля 2022 года. В то же время финансово-кредитные организации, которые подключены к системе, получили право устанавливать свою процентную ставку за обслуживание переводов. Но доступный месячный лимит по СБП и максимальная сумма без комиссии в 100 000 рублей должны банками соблюдаться.

Максимальный перевод через СБП в сутки составляет до 150 000 рублей. Однако банки, работающие через СБП, обычно устанавливают собственные ограничения по сумме перевода в месяц или сутки. Например, у Сбербанка суточное ограничение по сумме переводов составляет 150 000 рублей, у Тинькофф — 1 000 000 рублей единым платежом.

Эту информацию можно узнать на сайте или в службе поддержки финансовой организации.

Ограничения по максимальной сумме перевода в месяц без комиссии распространяются только на переводы между физическими лицами. Если пользователь расплачивается через систему быстрых платежей за товар или услугу, никаких дополнительных сборов с отправителя не удерживается. Но в таком случае у продавца оплата должна проходить только через QR-код, по номеру телефона перевести деньги юридическому лицу не получится.

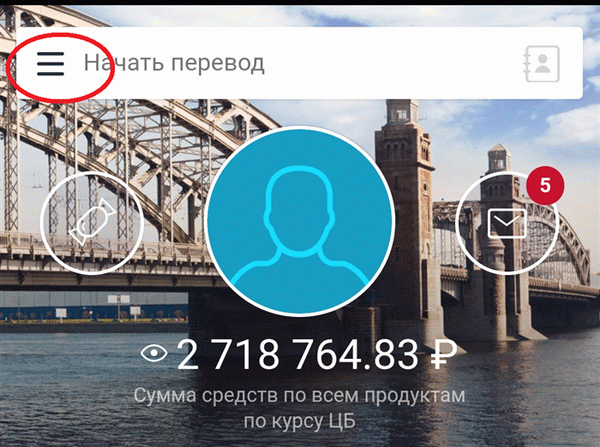

Способы подключения к СБП

Пользоваться системой быстрых платежей можно только через личный кабинет или мобильное приложение обслуживающего банка. Невозможно совершать переводы с помощью СБП через банкоматы, терминалы самообслуживания и отделения кредитных организаций. В большинстве банков система подключается к личному кабинету пользователя автоматически.

Но в некоторых случаях ее придется активировать вручную через раздел «Настройки».

Какие ограничения по СБП в сутки и месяц

Изначально СБП создавалась как способ для самых доступных и быстрых переводов внутри страны. По этой причине сервис постоянно совершенствуется и дополняется новыми возможностями. На сегодняшний день система отличается следующими особенностями:

- Максимальный перевод по СПБ без комиссии — 100 000 рублей в месяц. Если сравнивать с банковским переводом, размер комиссионного вознаграждения варьируется в пределах 1-1,5% от платежа. Если общая сумма переводов превышает 100 000 рублей, комиссия будет зависеть от внутренних правил финансовой организации, но не более 0,5%.

- Отсутствуют ограничения по количеству переводов. Через СБП можно переводить деньги хоть каждый день по несколько раз, при этом, какой бы ни был перевод, совокупный лимит без комиссии составляет 100 000 рублей в сутки. Однако банки могут установить свои лимиты на сумму переводов в сутки и за месяц.

- Моментальная обработка транзакций. При банковском переводе деньги поступают на счет получателя в течение суток. В некоторых случаях операция обрабатывается до 5 банковских дней. Переводы через систему быстрых платежей занимают несколько секунд. Сервис работает круглосуточно без выходных.

- Отсутствует привязка к карточным платежным системам. Сервис переводит деньги напрямую через внутреннюю систему Банка России. Поэтому для получения средств не обязательно иметь карту, достаточно банковского счета.

- Деньги можно перевести только на счет банка-участника СБП. Сегодня все крупнейшие финансово-кредитные организации страны, которые обслуживают физические лица, уже подключены к системе. В скором времени к ним присоединятся и остальные — это требование Банка России.

- Отмена перевода практически невозможна. Это связано с тем, что деньги моментально поступают на счет получателя. Чтобы не допустить такой ситуации, внимательно проверяйте номер телефона и ФИО перед подтверждением транзакции.

- Отсутствуют ограничения по сумме перевода на счет продавца. Кроме того, комиссия за платежи с покупателя не будет взиматься. Она будет удержана с получателя. Сегодня ее размер составляет 0,7% от суммы.

Чтобы переводить и принимать деньги с помощью СБП, необходимо предварительно подключиться к системе.

Перевод через СБП: пошаговая инструкция

Несмотря на то, что функционал личного кабинета банков отличается, порядок совершения переводов будет практически одинаковым. Действуйте согласно инструкции:

- Авторизуйтесь в онлайн-банкинге. Выберите на главной странице счет или карту для списания средств.

- Нажмите кнопку «Платежи и переводы». В меню найдите фирменный значок СБП, кликните на логотип.

- Укажите номер телефона получателя или выберите его из списка ваших контактов.

- Если у получателя перевода открыт счет в вашем банке, остается указать только сумму платежа. В обратном случае отправителю следует выбрать из списка финансовую организацию. После чего ввести сумму. Помните про лимиты без комиссии — максимум 100 000 рублей в месяц.

- Внимательно проверьте каждую цифру номера телефона, имя получателя. Если перевод уйдет не тому человеку, вернуть его будет практически нереально.

- Подтвердите транзакцию.

Деньги поступят на указанный счет в течение 10-15 секунд. Чтобы в этом убедиться, следует связаться с получателем.

Онлайн-оплата товара по QR-коду через СБП

Для оплаты покупок по QR-коду не обязательно устанавливать специальное приложение, достаточно камеры телефона. Под этими графическими изображениями обычно указываются реквизиты продавца, назначение платежа и сумма. Но, если QR-код не динамический (к каждому товару формируется отдельно), а статический, при оплате потребуется указать сумму перевода.

Чтобы перевести деньги продавцу, следуйте согласно алгоритму:

- Откройте личный кабинет или приложение своего обслуживающего банка.

- Найдите раздел «Оплата по QR-коду».

- Наведите камеру портативного устройства на графическое изображение. После чего на экране появится его расшифровка. При необходимости укажите сумму платежа.

- Нажмите на кнопку «Подтвердить оплату», если реквизиты продавца не вызывают сомнений. После получения оплаты, ему высылается соответствующее уведомление из банка.

Учтите, что после поступления денег на счет, продавец обязан предоставить бумажный или электронный чек, согласно 54-ФЗ. Если этого не последует после оплаты, вы можете обратиться к нему с соответствующей претензией.

LIFE PAY — пожалуй, лучший оператор Системы быстрых платежей. Мы предлагаем клиентам не просто экономить на ставке по эквайрингу, а внедрить полноценную систему приема платежей по СБП: удобную как для работника, так и для клиента.

При интернет-платежах больше не нужно вводить данные карты —достаточно отсканировать QR-код и совершить оплату в приложении банка.

Ждем вас в нашем Телеграм-канале! Там вы найдёте актуальные новости, полезную аналитику, лайфхаки и обзоры на тему бизнеса, финансов, банков, экономики и профессионального роста!

Как работает СБП

Система быстрых платежей – сервис межбанковских переводов между счетами физлиц и организаций, разработанный Банком России и Национальной платежной системой. СПБ запущена 28 января 2019 года, массовое подключение партнеров начато в 2020 году, на декабрь 2021 года подключено 210 банков.

Система быстрых платежей позволяет:

- Переводить деньги из банка в банк без комиссии, выходных и праздников – сервис работает круглосуточно и не зависит от продолжительности банковского дня.

- Выполнять операции без задержек – списание и зачисление производится мгновенно, если оба банка подключены к СБП. При этом не важно, одинаковый банк у отправителя и получателя или разные, выполняете вы перевод с карты на карту, с карты на счет или платите за товар, например за бензин на заправке.

- Переводить деньги по всей России без комиссий – даже если получатель живет в другом регионе, вы не платите «региональный» процент за перевод на счет банка в другом городе.

- Оплатить товар или услугу без использования наличных денег и банковских карт –отсканируйте QR-код камерой вашего мобильного телефона, и банковское приложение для оплаты откроется автоматически. Если у вас несколько карт – выберите из списка приложений то, картой какого банка вы будете рассчитываться.

- Переводить деньги даже если у вас нет банковской карты – система списывает деньги с расчетного счета клиента, а не по номеру банковской карты, вы можете выполнить перевод с любого из своих счетов за исключением кредитных.

- Защитить ваши платежные данные – для перевода нужен только номер телефона и наименование банка получателя. Вводить номер банковской карты или реквизиты вашего счета не надо – система сама найдет получателя по номеру телефона, если он привязан к банковскому договору.

Как подключить перевод через СБП

Подключение к системе быстрых платежей выполняется индивидуально для каждого клиента. Некоторые банки могут предоставлять услугу по умолчанию для клиентов, заключивших договор обслуживания после 28 января 2019 года. В других необходимо активировать опцию вручную, изменив настройки профиля в личном кабинете в мобильном приложении.

Пользователь может выбрать банк и счет для получения и списания средств по умолчанию или деактивировать возможность переводов по СБП и не пользоваться сервисом.

Обратите внимание: при выборе банка и счета основным для получения средств, все переводы через СБП будут поступать только на него, даже если у вас есть счета в других банках. Если приоритетный счет не выбран, отправителю будет предложено выбрать банк получателя самостоятельно.

В Райффайзен Банке переводы по СБП доступны клиентам в разделе «Переводы по номеру телефона» мобильного приложения банка Райффайзен Онлайн.

Кто может использовать СБП

Первые два года СБП работала только для физических лиц. Им предоставлена возможность выполнять переводы по номеру телефона на счета и карты в других банках, а также оплачивать покупки в магазинах по QR-коду. Бизнес, включая самозанятых, мог лишь принимать платежи.

С января 2022 года пользоваться системой быстрых платежей для переводов между компаниями могут юридические лица, индивидуальные предприниматели и самозанятые. Подключение опции банками займет некоторое время и будет выполняться постепенно, комиссия за B2B-переводы будет взиматься от суммы операции и составит от 5 копеек до 3 рублей. Чуть позже в 2022 году запланирована интеграция еще одного платежного направления – переводов в пользу государства: налогов, штрафов, пошлин.

Подобные операции будут проводиться без комиссии для физлица и кредитной организации. До конца 2021 года предприятия малого бизнеса, получающие оплату за товары и услуги через СПБ, освобождены от комиссии за услуги банка: ее компенсирует государство. По указу Президента РФ подобные условия обслуживания могут быть продлены на 2022 год – вопрос об этом будет рассмотрен ЦБ РФ.

Лимиты и комиссии

Регулятором установлены следующие комиссии и лимиты для банков и физлиц при использовании переводов по СБП:

- переводы на общую сумму 100 000 рублей в месяц выполняются без комиссии;

- при превышении лимита размер комиссии составляет – 0,5%, но не более 1500 рублей за одну транзакцию;

- оплата товаров и услуг по СБП для покупателя бесплатна, продавец платит 0,4%–0,7% комиссии;

- установленный ЦБ РФ лимит для одной операции – 599 999 рублей;

- суточный лимит с июня 2021 года составляет 150 000 рублей;

- лимит переводов в месяц не установлен.

Банки могут применять собственные лимиты по операциям с учетом условий договора на открытие счета, но эти лимиты не могут быть ниже установленных ЦБ РФ. Комиссии за операции банками не регулируются и не изменяются.

Приложение СБПэй

Для поддержки пользователей системы быстрых платежей разработано мобильное приложение СБПэй. По состоянию на декабрь 2021 года приложение доступно клиентам нескольких банков, использующих мобильные устройства с операционной системой Android версии не ниже 6.0 и iOS, начиная с 13 версии. Постепенно СБПэй станет доступным клиентам всех банков.

В отличие от приложений бесконтактной оплаты MirPay, GooglePay, ApplePay и других, которые оперируют данными банковской карты клиента и связаны с платежной системой, привязка СБПэй выполняется к счету в банке, не требует наличия карты и передачи ее данных в платежное приложение. Это позволяет пользоваться сервисом людям, которые не используют банковские карты вообще.

Установка СБПэй не является обязательной: вы можете платить по QR-коду, ссылке на сайте или переводить деньги по номеру телефона используя мобильное приложение вашего банка.

Правила безопасности при использовании системы быстрых платежей

- Для переводов в системе нужен ваш номер телефона, имя, отчество, первая буква фамилии и наименование банка. Если у вас просят какие-либо иные сведения – это могут быть мошенники.

- Если пароли доступа к платежным приложениям и онлайн-банку попали в руки к третьим лицам, позвоните в свой банк по телефону горячей линии и заблокируйте все счета и карты.

- Если вы потеряли телефон с установленным приложением СБПэй, позвоните оператору и заблокируйте номер телефона во избежание мошенничества.

- Не переходите по ссылкам для оплаты из СМС или электронной почты, используйте сайты проверенных продавцов, проверяйте информацию об акциях и розыгрышах на официальном сайте организатора.

СБП позволяет отказаться от обмена платежными данными банковских карт и передачи реквизитов своего счета третьим лицам. Все, что нужно – ваш номер мобильного телефона для получения перевода и сам мобильный для оплаты в магазинах, на сайтах или в кафе. Большинство предприятий уже используют систему при расчетах с клиентами, а с 1 октября 2021 года возможность работы с платежами по СБП должны предоставить все крупные банки РФ.

Как получать и совершать быстрые переводы?

Подключите СБП в разделе «Настройки» в мобильном приложении или в интернет-банке

Тарифы

| Комиссия | Лимит | |

| Отправка быстрых платежей | До 100 000 рублей в месяц – бесплатно Свыше 100 000 рублей в месяц – 0,5% от суммы перевода | Максимальная сумма 1 перевода — 75 000 рублей Максимальная сумма переводов в сутки — 200 000 рублей (общая сумма всех переводов в ИБ/МП БСПБ — не более 500 000 рублей в сутки) Максимальная сумма переводов в месяц — 500 000 рублей |

| Получение быстрых платежей | 0 рублей | Без ограничения |

| Оплата покупок | Без комиссии |

Переводы по Системе быстрых платежей осуществляются только в другие банки. Если вы хотите отправить перевод внутри банка, воспользуйтесь нашим стандартным сервисом переводов по номеру мобильного телефона в мобильном приложении.

Для корректной работы сервис должен быть активирован и в банке-получателе.

Что такое система быстрых платежей?

Система быстрых платежей — это сервис, позволяющий физическим лицам совершать мгновенные переводы по номеру мобильного телефона в любой банк — участник СБП, а также производить оплату товаров и услуг в розничных магазинах и сети интернет по QR-коду.

Какая информация необходима для совершения перевода в системе быстрых платежей?

Для перевода достаточно знать номер мобильного телефона получателя и название его банка.

Как подключиться к системе быстрых платежей?

Подключиться к системе быстрых платежей можно в мобильном приложении или в интернет-банке.

Подключение в мобильном приложении

Шаг 1

Шаг 2

Шаг 3

Шаг 4

Войдите в раздел «Настройки»

Выберите «Система быстрых платежей» и переместите тумблер в состояние «ВКЛ»

Проверьте номер телефона и выберите счет для операций СБП, установите признак «Основного банка»

Подтвердите операцию с помощью кода, нажав на кнопку «Подтвердить»

Шаг 1

Войдите в раздел «Настройки», вкладка «Настройки интернет-банка»

Шаг 2

Выберите «Система быстрых платежей»

Шаг 3

Проверьте номер телефона и выберите счет для операций СБП, установите признак «Основного банка»

Шаг 4

Подтвердите операцию с помощью кода, нажав на кнопку «Подтвердить»

Как поменять номер телефона в системе быстрых платежей?

Номером телефона в системе быстрых платежей автоматически устанавливается номер, к которому у Вас подключен интернет-банк. Поэтому, если у Вас возникла необходимость поменять номер телефона в системе быстрых платежей, Вам необходимо поменять номер телефона для интернет-банка. Обратите, пожалуйста, на это внимание.

На данный момент для смены номера телефона для интернет-банка необходимо обратиться в офис Банка – написать заявление на смену номера мобильного телефона для интернет-банка. После замены номера телефона для интернет-банка замена номера для СБП произойдет автоматически.

Что такое основной банк в системе быстрых платежей?

Основной банк в СБП – это банк-участник системы быстрых платежей, клиент которого указал данный банк в качестве приоритетного для получения переводов. Выбранный банк будет предлагаться клиентам-отправителям перевода в адрес клиента-получателя по номеру телефона в экране перевода как предустановленный. При необходимости клиент-отправитель может поменять банк получателя перевода на любой из перечня доступных в СБП в момент перевода.

Как совершить перевод в системе быстрых платежей?

Интернет Банк

Мобильное приложение

- зайдите в раздел «Оплатить и перевести»

- в панели «Переводы» выберите иконку СБП «по телефону в другой банк»

- укажите номер телефона в формате +7(9XX) XXX-XX-XX или выберите из телефонной книги устройства

- выберите банк

- укажите сумму перевода

- нажмите кнопку «Перевести»

- подтвердите операцию смс-кодом

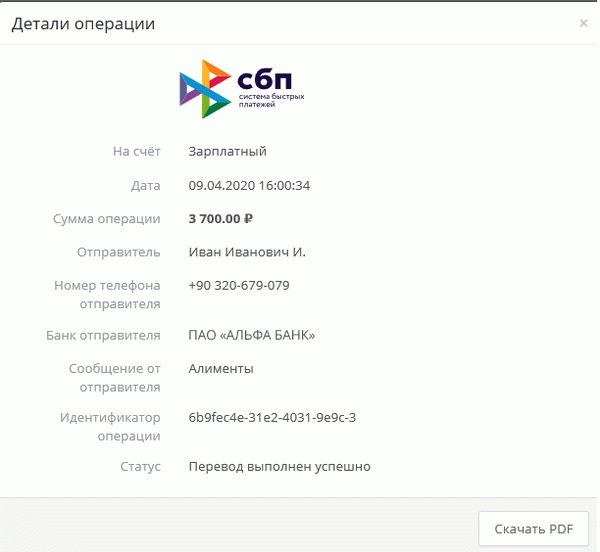

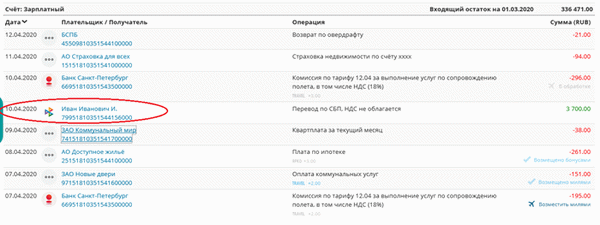

Как посмотреть, кто направил денежный перевод через систему быстрых платежей?

Вы можете ознакомиться с деталями входящего перевода в разделе «Выписка» по счету.

Операции системы быстрых платежей будут обозначены логотипом системы быстрых платежей и содержать номер телефона отправителя/получателя и его ФИО в зависимости от типа операции.

В деталях операции будет содержаться подробная информация по операции (счет списания/зачисления в Банке «Санкт-Петербург», дата операции, номер документа, ФИО второго участника операции, номер второго участника, сумма, комиссия (если операция перевода была проведена Вами), банк второго участника, БИК банка второго участника, сообщение второго участника, статус операции).

Какие банки являются участниками системы быстрых платежей?

С полным перечнем банков-участников, присоединившихся к системе, вы можете ознакомиться в разделе «Банки-участники» на официальном сайте системы быстрых платежей.

Какой тариф в системе быстрых платежей?

Каждый Банк устанавливает индивидуальную комиссию в системе быстрых платежей. Комиссия, установленная в ПАО «Банк «Санкт-Петербург», при использовании услуги «Система быстрых платежей» составляет:

Отправить денежные средства в другой банк

Комиссия – до 100 000 рублей в месяц – бесплатно, свыше 100 000 рублей в месяц – 0,5% от суммы перевода.

– максимальная сумма 1 перевода — 75 000 руб.

– максимальная сумма переводов в сутки — 200 000 руб. (общая сумма всех переводов в ИБ/МП БСПБ — не более 500 000 руб. в сутки)

– максимальная сумма переводов в месяц — 500 000 руб.

Получить денежные средства из другого банка

В какой валюте можно совершить перевод в системе быстрых платежей?

Переводы в системе быстрых платежей производятся в рублях РФ. Счета для списания/зачисления переводов должны быть без наложенных ограничений (законодательных, регуляторных, судебных и пр.).

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Основной сценарий — cash-to-cash, внес наличные — выдали наличные. Родители отправляли деньги уехавшим студентам; уехавшие на заработки — зарплаты домой семьям; иногда даже коммерсанты рассчитывались за товары.

Отдельный кейс — перевод самому себе: человек едет в другой город и боится везти с собой в поезде наличные.

Как это выглядело для клиента?

Выбираешь систему денежных переводов — да, их несколько, только в России было штук пять популярных. Нужно выбрать, где комиссия меньше. Нужно понять, в какой системе пункты отправки и выдачи удобно расположены (или даже так: что в городах отправки и выдачи они вообще есть).

Приходишь в отделение банка, заполняешь бланк — ФИО и телефон отправителя и получателя; страна назначения, город и, возможно, пункт выдачи. Предъявляешь паспорт. Расписываешься на заявлении.

Отдаешь кассиру деньги и комиссию сверху — получаешь квитанцию и контрольный код.

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

Получатель идет в пункт выдачи (тут же или через день-два), предъявляет паспорт, называет код.

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

Что видим? Высокие транзакционные расходы — время и поход в отделение; заполнение бумажек; нужно звонить получателю и уточнять детали. Если раз в месяц отправить зарплату домой — это переносимо, а вот для кейса, когда коллеге перекинуть триста рублей — и в голову не придет.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Cash-to-cash — через терминал (киоск самообслуживания): вся анкета заполняется клиентом самостоятельно, деньги вносятся в диспенсер; удобно, что таких терминалов по стране было много. Популярная вещь у рабочих на стройке, которые опасаются нести только что полученную зарплату в общежитие — им нужно побыстрее пристроить наличные.

Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

Квази-перевод “Давай тебе телефон пополню?” — в этом случае у получателя не живые деньги, а пополненный баланс телефона; если его обналичивать — потеряешь на заградительных комиссиях; ну и время, опять же.

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Шагнем лет на пять вперед в мир «пластика» — карта теперь есть у каждого, даже у ретроградов есть зарплатная карточка.

Появляется сценарий card-to-card — межбанковский перевод по номеру карты. А что, так можно было? Уже не нужно заполнять анкету и приходить в банк самому, нужно только использовать интернет-банкинг и знать номер карты получателя. Ну и что бы платежная система у отправителя и получателя совпадали бы.

Такие переводы процессятся самой Международной платежной системой (VISA, MasterCard и др.). И еще один бенефит — не нужно знать, какой у получателя банк. МПС сама направит куда нужно.

Неудобств уже меньше, но они пока остались: номер карты не вечен, карты меняют, значит, нужно говорить номер карты каждый раз. Как вывод — его нужно “засветить”. Ну и вообще его нужно знать, то есть достать из бумажника, то есть носить с собой.

И, конечно же, приходилось платить комиссию за такой перевод, поэтому часть отправителей на этом этапе отказывалась от перевода – что-то дорого, поищу лучше наличные.

Еще был вариант для принципиальных (он и сейчас есть) — перевод со счета на счет по реквизитам. Нужно знать БИК банка и номер счета получателя в нем. Такой перевод может идти пару дней, и тоже комиссия, так как у такого перевода высокая себестоимость для банков.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

— упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

— давайте я заплачу за всех, а вы мне скинетесь?

— у меня только тысяча, есть сдача?

— и мне!

Маленький, но ежедневный кейс. Как его решать? С наличкой не всегда удобно; а использовать полноценный денежный перевод и в голову не придет — получатель-то напротив тебя сидит, не идти же в банк для отправки ему денег ради ста рублей! Вот если бы можно было отправить деньги так же легко, как оплатить мобильный! Достал телефон и пока кофе пьешь — вжух!

И в мобильных приложениях банков стали появляться переводы, сначала — в пределах своего банка; затем — в дружественные банки, с которыми удалось интегрироваться. Кейс изменился:

— У тебя какой банк, “АА”?

— Нет, “ББ”. А твой АА умеет в ББ переводить? — Посмотрим. не вижу такого.

Вроде нет. А твой банк может в мой запрос кинуть? — Что, запрос. — Ну ок.

А карточки в другом банке нет? — Да это нормальный банк! — Понял. Тогда по номеру карточки? — Вот еще, номер карты светить….. Ну хорошо, погоди, сейчас достану .

2200 **** **** ****. Вбил?

— Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Все это очень удобно работало, когда вы оба — клиенты одного банка; а если нет — все заканчивается шелестом купюр. И близок локоть, да не укусишь.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

Скинуться другу, оплатившему общий счет.

Собрать деньги на подарок коллеге.

Вернуть долг, пока не забыл.

Пополнить общий семейный бюджет.

Срочно подкинуть ребенку денег на обед.

Перевести полученную зарплату в другой банк.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов

3. Проверил глазами, кому отправляешь. Подтвердил отправку.

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужны карточки.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом

Важно, чтобы твой банк являлся участником Системы быстрых платежей, но сегодня это почти все банки России. Клиенту банка-участника нужно только разрешить получение и отправку переводов через систему — для этого обычно достаточно поставить отметку в приложении банка.

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Если знакомому, который занял денег, позвонить и напомнить — что он скажет? “Да-да, сейчас отправлю”; но на самом деле он лежит на любимом диване, и ему придется найти номер телефона получателя (или карты), вбить его, вбить сумму… сумму-то он уже забыл… вот если бы нажать одну кнопку…. нет, завтра сделаю.

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

Нажал “Ок, перевести”.

Продолжаешь лежать на диване уже с чистой совестью.

Еще я хочу рассказать про подкапотную часть переводов в СБП; о процессах, которые идут между банками, ЦБ и ОПКЦ в то время, как ты нажимаешь кнопку «отправить». Рассказать про C2B, про оплату по QR-кодам, о платежных ссылках, подписках и рекуррентных платежах. Про выплаты от организаций физическому лицу (B2C и др.

— возврат денег за возвращенный товар; вознаграждения). Но об этом я расскажу в другой раз.

В чем отличие СБП от других переводов?

Данный вид переводов – самый быстрый и простой. Не требуется никаких реквизитов, нужно знать только номер телефона получателя и выбрать банк (если у получателя несколько вариантов). Также это самый доступный тип переводов — до 100 000 рублей в месяц можно отправлять без комиссий.

Быстрые платежи доступны всем, кто подключил себе услугу. Поэтому важно, чтобы СБП были у обоих участников операции — у отправителя и получателя. Необязательно иметь гражданство РФ или налоговое резидентство, но необходим российский номер телефона.

Мгновенная отправка. Обычный перевод между банками может идти в течение нескольких минут, суток или 5 рабочих дней. Задержки объясняются праздничными и выходными днями, сложностями взаимодействия разных финансовых организаций. СБП гарантирует пользователю получение мгновенно, вне зависимости от времени суток и праздников.

Минимальная комиссия или ее отсутствие. Для стандартных переводов считается нормальной плата в размере 0,5–1,5% от суммы, она снимается со счета отправляющей стороны. В случае с СБП при пересылке до 100 000 рублей в месяц ничего дополнительно платить не придется.

Если перевод больше, наличие и размер комиссии зависит от банка-отправителя. В банке ВТБ она составляет 0,5%. Кроме того, по данному типу переводов нет минимальной комиссии, как в обычных переводах с карты на карту.

Межбанковские переводы. С помощью СБП можно зачислять деньги в любой банк, подключенный к Системе быстрых платежей. Сейчас их уже более 200, в будущем будут включены все, кто работает с физическими лицами (согласно требованию закона). Можно проверить, является ли банк участником, в поддержке или на сайте СБП.

Отправка переводов с любых счетов. Получение перевода через СБП в банке ВТБ возможно только на мастер-счет.

Неважно, какая платежная система. СБП можно пользоваться, если у вас VISA, MasterCard, «Мир» или любая другая ПС. Переводы выполняются со счета на счет, поэтому неважно, какой системой пользуется клиент. Деньги можно перевести, даже если у получателя нет карты, достаточно банковского счета.

Обратите внимание, что СБП сейчас работает только при переводах между разными банками. То есть, если вы отправляете деньги знакомому в ту же финансовую организацию, что и у вас, средства перечисляются без участия Системы быстрых платежей.

Если человек, которому должны прийти деньги, сменил номер телефона или привязал карту к другому мобильному, средства могут уйти в неизвестном направлении. Например, зависнуть или попасть к кому-то еще. Перед отправкой всегда нужно проверять маскированное ФИО получателя на экране подтверждения.

Не все финансовые организации показывают, кто прислал перевод. Например, если человек работает с несколькими компаниями, он может не узнать, кто именно рассчитался с ним за работу.

С помощью номера мобильного можно узнать, в каких банках у человека есть счета, а также его имя, отчество и первую букву фамилии. Этим могут воспользоваться мошенники, чтобы обмануть. Но риск в этом случае не выше, чем при обычном взаимодействии с картами.

Кроме того, в случае подозрительной активности, при «переборе» номеров телефонов получателя банком предусмотрена специальная защита — возможность перевода блокируется.

Не получится отозвать перевод. Деньги попадают сразу получателю, перевод не выйдет отменить или аннулировать. Стоит внимательно проверять ФИО и номер до перечисления. Иначе придется договариваться с человеком, который получил деньги по ошибке, и просить его отправить все обратно. Без согласия получателя вернуть деньги нельзя.